人们会对自己的金融知识过度自信吗?| 文献传送门

来源:时间:2023-04-21 10:18阅读:

人们会对自己的金融知识过度自信吗?

期刊:《Economics Letters》2022年第212卷

作者:Xiao Xiao1,Xiangyi Li2,Yi Zhou1

机构:1.Peking University;2.Purdue University

DOI:10.1016/j.econlet.2022.110308

CFPS项目办公室感谢作者团队的供稿。“文献传送门”栏目诚邀用户投稿,欢迎您介绍基于CFPS数据的优秀成

果。

近年来,不法分子们以虚拟货币、私募基金、贵金属投资等名义炮制和虚构出各种声称回报率很高且风险较低

的投资项目,来对人们实施诈骗行为。每年有数以百万计的人,尤其是老年人群体,成为投资诈骗的受害者。

那么,什么样的人会更可能轻信骗子的谎言呢?

本文使用“中国家庭追踪调查”(CFPS)数据,检验受访者对其财务素养的过度自信如何影响其相信“高回

报”项目骗局的概率。

金融知识与过度自信

我们发现高财富、高学历的男性受访者更倾向于对自己的金融知识有过度自信。当遇到亲戚、朋友甚至是陌生

人介绍一个回报率异常地高的投资项目时,过度自信的受访者更可能会选择对之投资。

本文所使用的数据来自于“中国家庭追踪调查”(CFPS)。2014年CFPS的问卷中包含一个专门的金融知识。

这一模块设置了若干个问题去考察受访者对于基本金融概念(例如复利、通货膨胀和金融市场风险)的理解。

这使得我们可以基于受访者答对问题的数量来衡量受访者的客观财务素养。除此之外,CFPS还询问了受访者

对于其金融知识水平的自我评价,“您认为您的金融知识水平 同龄人平均水平?(1.远低于;

2.低于;3.大约处于;4.高于;5.远高于)”。

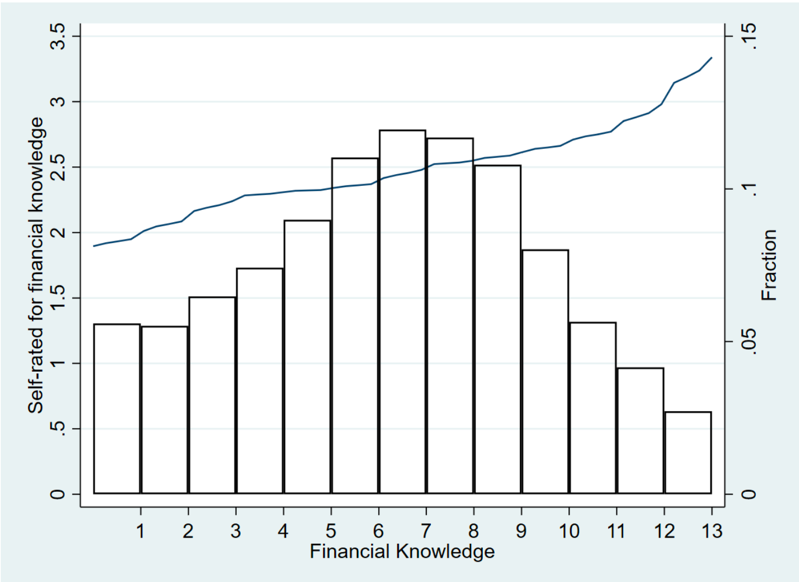

如下图所示,整体而言,中国人的金融知识水平偏低。尽管这些测试题大多是只有三个或四个选项的选择题,

但是大多数受访者都未能答对超过一半的问题。图中实线展示的是取得特定金融知识客观题得分的受访者的自

评情况。总体而言,金融知识水平较差的倾向于高估自己的相对水平,而较好的则倾向于低估。

基于个体金融知识水平的自我评价和客观表现之间的差距,本文构造了一系列“金融知识过度自信”的衡量指

标。例如,如果一个受访者的客观得分低于中位数,却认为自己的金融知识高于平均水平。那么,我们将之归

类为“过度自信”的类型。

图片来源:作者提供

哪些人容易对自己的金融知识“谜之自信”?

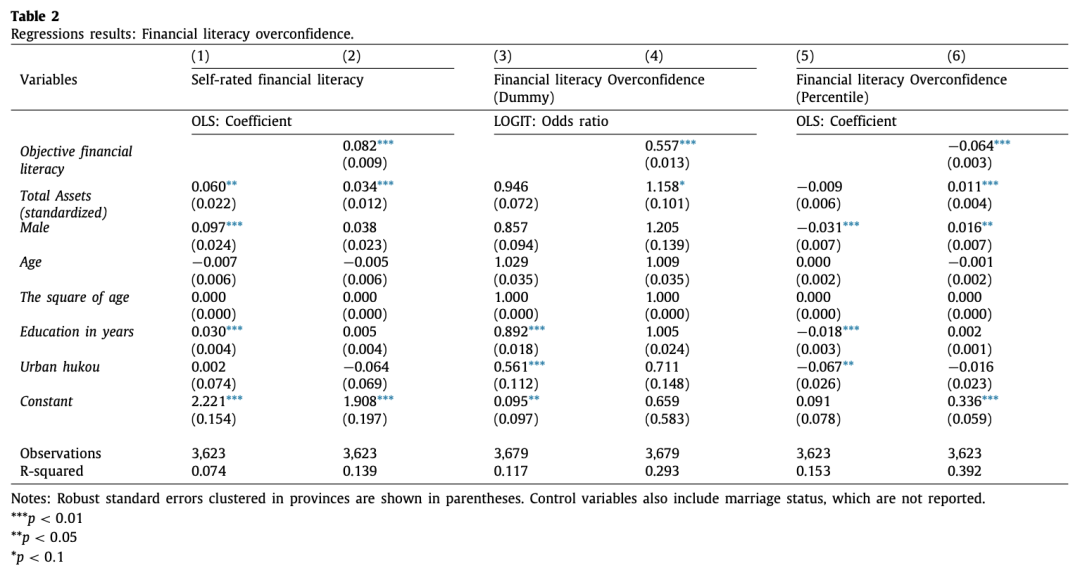

文章首先检验了受访者个人特质与金融知识过度自信的关联。如下表中第六列的回归结果所示,在控制了客观

金融知识水平之后,男性虚拟变量和家庭财富的回归系数为正。Barber和Odean(2001)的经典研究也表明,

相较女性,男性会表现出更强的过度自信特征。家庭财富较多的受访者对其金融知识水平会更自信,或许是因

为人们对自身技能的评价并不只基于其真实的技能水平,也会个体过往经历的影响。

图片来源:作者提供

过于自信是否会更容易陷入财务陷阱?

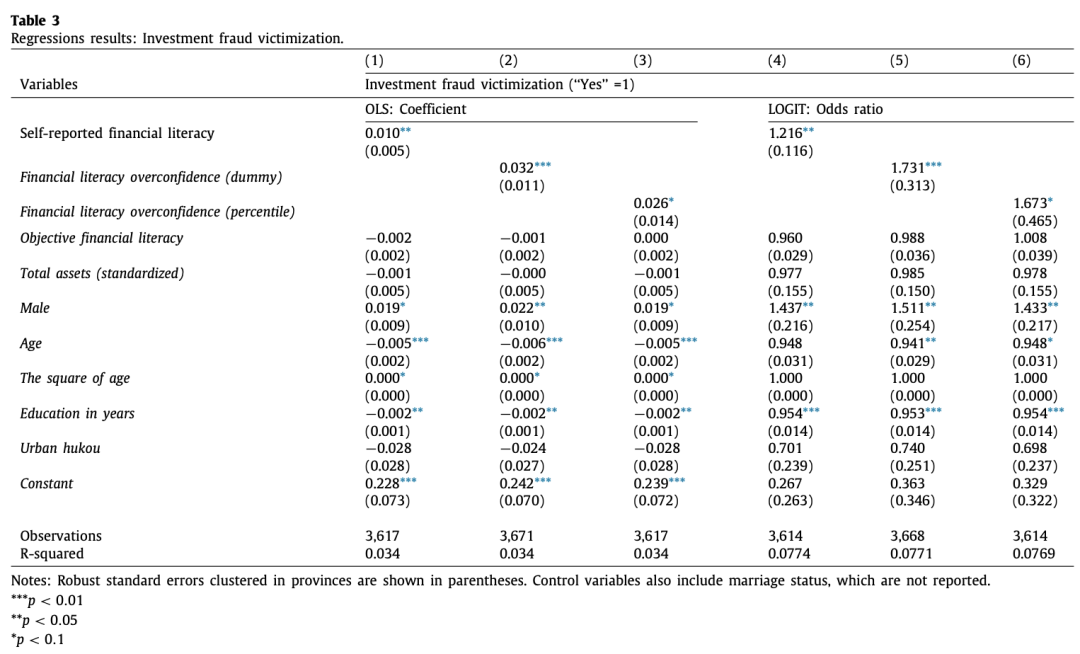

在CFPS 2014的问卷中有如下两道题目,“如果有广告宣称有一个年收益50%的投资项目,您会投资吗?”和

“如果关系非常好的亲友告诉您有一个年收益50%的投资项目,您会投资吗?”。在现实生活中,许多通过广

告宣传或者民间网络传播的“超高收益”投资机会听上去很美,但实际上很可能是投资骗局。因此,那些对这

两道题回答“会”的受访者更容易成为投资骗局的受害者。下表中的回归结果显示,那些对于自身金融知识水

平过度自信的受访者回答“会”的概率更高。例如,第5列显示,高估其金融知识水平的受访者答“会”的概

率是没有高估的1.73倍。

图片来源:作者提供

投资欺诈这一犯罪活动在世界各国都广泛存在。以往研究强调,政府及相关机构应该为人民提供更多、更便捷

的学习金融知识的机会,从而让人们在遇到各种“投资陷阱”时能保持警惕(DeLiema等,2020)。我们的研

究结果则指出,光提高金融知识水平是不够的,还要帮助人们认识自己、知道自己“不知道”。

参考文献

1.Barber, B. M., & Odean, T. (2001). Boys will be boys: Gender, overconfidence, and common stock investment. The

quarterly journal of economics, 116(1), 261-292.

2.DeLiema, M., Deevy, M., Lusardi, A., & Mitchell, O. S. (2020). Financial fraud among older Americans: Evidence and

implications. The Journals of Gerontology: Series B, 75(4), 861-868.

请您关注CFPS公众号,阅读更多CFPS小课堂:ISSS_CFPS