孩子对家庭财务决策的影响 | 文献传送门

来源:时间:2024-07-17 04:26阅读:

The salience of children to household financial decisions

期刊:Journal of Banking and Finance

作者: Jiali Fanga , Na Liub , Anne de Bruina , Udomsak Wongchotia

机构:a Massey University, New Zealand, b Business School, Xiangtan University, PR China

DOI:10.1016/j.jbankfin.2022.106479

CFPS项目办公室感谢作者团队的供稿。“文献传送门”栏目诚邀用户投稿,欢迎您介绍基于CFPS数据的优秀

成果。

本期的文献传送门,小编为大家带来一篇有关家庭财务决策的最新文献。文章聚焦孩子在家庭财务决策中

的作用,研究者们利用中国家庭追踪调查(CFPS)2016年数据,综合考察了未成年子女及成年子女对中

国家庭包括现金储蓄、借贷、房产投资、养老规划、持有股票、购买保险等在内的多项金融资产配置决策

的影响。

理论假设

现有文献已围绕“孩子影响家庭财务决策”的原因及机制展开了众多探讨,该文结合相关探讨综合给出三种

动机假设:其一,父母在抚育孩子所需支付的各项不确定费用间取得平衡(应急基金动机,Emergency Fund

Motive–EFM);其二,为增强孩子婚姻市场竞争力做财务准备(婚姻市场竞争动机,Marriage Market

Competition Motive–MMCM);其三,为下一代拥有更多财富进行长期积累(遗赠动机,Bequest

Motive–BM)。

实证策略

孩子究竟会对中国父母财务决策产生怎样的影响?成年子女与未成年子女的影响是否存在差异?

利用CFPS丰富的数据信息,该文分别就孩子数目、男孩比率、孩子平均年龄对家庭是否持有现金、对外欠

债、投资金融资产、购买保险、对外借贷、拥有自住房产权及投资养老金等7种财务决策的影响展开了系统

考察。为尽可能避免内生性问题,文章采用CFPS数据估算样本所在区县的户均孩子数、男孩比率、孩子平

均年龄,将其作为工具变量,计算均值时样本自身被排除在外。因家庭多样化投资决策通常在统一预算下进

行的,最终采用IV_MVProbit模型展开回归分析。估计模型设置如下:

图片来源: 作者

其中yim 为样本个人是否参与7种不同财务活动的虚拟变量,Xim是系列控制变量,β’m为相应变量回归

系数,εim为误差项。

实证结果

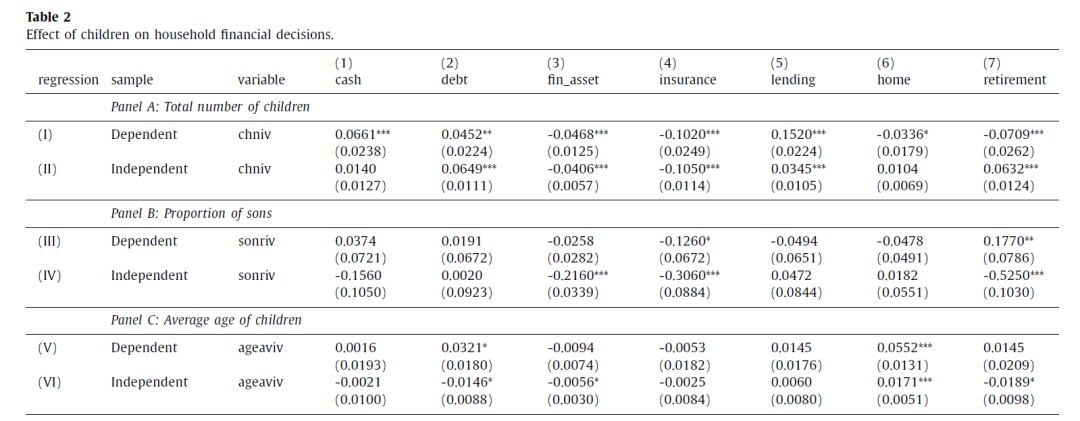

1. 未成年子女父母和成年子女父母分组分析

分别基于拥有未成年子女(平均年龄小于16岁)的父母和成年子女(此处限定16至38岁)的父母样本展

开的分组分析结果展示于如下的表2。研究发现,孩子数目、男孩比率、孩子平均年龄在孩子两个不同生

命阶段对父母财务决策的影响存在一定差异。

表2: 作者提供

首先,未成年子女数量增加会显著提升家庭持有现金和欠债的可能性,但孩子成年后父母增持现金的效

应便不再显著了。换而言之,孩子相关支出的不确定性使家庭在拥有更多未成年子女时流动性需求和预

防性动机(即EFM)相对更强。同理,拥有更多未成年子女的父母也会更少拥有自住房、更少投资养老

金,然而随着孩子成年,其对父母长期储蓄的不利影响会逐渐消失。

其次,更高的男孩比率并不必然影响家庭持有现金或欠债的可能性,但未成年男孩比率更高的父母将显

著减少对保险的购买,而在养老金投资上更为积极。同时,拥有更高比率成年男孩的父母在投资金融资

产、养老金和保险方面的可能性显著更低。这很可能受“养儿防老”(sons as investments)观念

的影响,男孩成年后承担起抚养父母的责任使老年父母无需再做更多投资。

最后,对孩子平均年龄展开的分析发现,当子女未成年时,父母负债的可能性会随孩子年龄的增加而显

著增加。但相反,当孩子成年后,父母负债的可能性会随子女年龄的增加而显著减少。EFM动机为这一

现象提供了解释。特别值得关注的是,随着孩子年龄的增长,未成年子女父母和成年子女父母拥有自住

房产权的可能性均显著增大。这与BM动机一致,表明拥有住房很可能是中国父母追逐的终极财务目标。

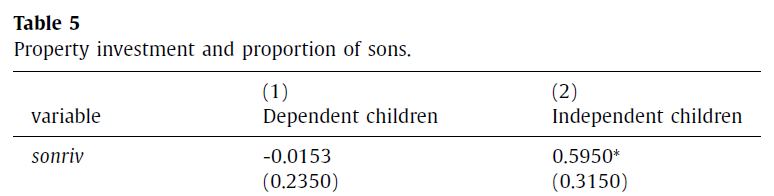

2. 未成年孩子父母和成年孩子父母其他房产投资分析

受中国传统观念的影响,大多数人认为男孩若拥有房产(婚房)将会在婚姻市场上更具竞争。有基于

此,文章推断男孩比率更高的父母很可能会有更强动机购买更多房产。利用CFPS数据提供的被调查

者“除自住房外是否还购买了其他房产”信息,文章对此展开了实证分析,结果展示于表5。

表5: 作者提供

分析确如预期,成年男孩比率更高的父母的确显著增加了其他房产投资,但未成年男孩比率高低对父

母其他房产投资并无明显影响。这为MMCM动机提供了强有力的支持。

3. 未成年子女与成年子女影响效应的对比分析

以未生育样本为对照,文章在全样本回归中加入“是否有未成年子女”和“是否有成年子女”虚拟变量,

就未成年子女与成年子女对父母财务决策的影响展开对比,分析结果如表7所示。

表7: 作者提供

与未生育个体相比,无论拥有未成年子女还是成年子女,均对父母的财务决策产生着显著影响。其

中,未成年子女父母显著降低了拥有自住房产权的可能性,这很可能与抚育孩子引致的更多流动性

需求(EFM动机)有关。而成年子女影响效应上,与未生育个体相比,子女成年后父母投资养老金、

拥有自住房产权的可能性显著增加,甚至还高于拥有未成年子女的父母。

综上,成年子女与未成年子女对父母财务决策均具有显著影响,甚至成年子女的影响力稍显更大。

总结

在生命周期不同阶段,孩子的数目、性别、年龄均显著影响着父母财务决策,此种影响并不会因

孩子成年而显著减弱或衰退。文章再一次验证,中国家庭的确存在指向孩子的、强烈而持续的储

蓄动机,这为理解我国当前超低生育率提供了家庭金融视角的注解。

请您关注CFPS公众号,阅读更多CFPS小课堂:ISSS_CFPS